Qzone

Qzone

微博

微博

微信

微信

通过这种方式来观察服装行业市场热度,未尝不是一种方法。比如我从2015年开始看豪华车经销商行业,2017年把前年写的报告,《汽车经销商行业:中升控股》,几乎无人问津;2017.6《访谈:汽车经销商大比拼》,依然少人关注。中升控股至今依然只有3300多人关注,但股价仍在创历史新高,已经快成为3年10倍股。所以当时说,低关注度也有好处。

那么,我们拉回来,服装行业目前也是极地关注度,是否会诞生10倍股?老实说,我不知道。但服装绝对是个大行业,往上做可以成为综合奢饰品集团,比如LVMH,至今万亿人民币以上市值,2018年又涨了很多;平价,可以看优衣库。再如当年彼得林奇投资的GAP,可以说服装行业不是成长性行业,但优秀的服装公司可以是。

再回首,A股服装行业在2012年以前是热门行业;2012年~至今,是冷门行业。作为一个消费细分行业,被整体性的冷落5年之久。的确,固然有其行业的问题。比如价格太虚浮,所以中国利郎连续几年喊出“提质不提价”,可见之前的价格……再如渠道压货、供应链问题……再如大环境因素……

2012年以前,A股上市的多数是男装股,近年来,更多的女装股开始登录资本市场。相比于男装,高端女装单价更高,更加强调设计和时尚,购买频次更高。作为一个板块行为,值得我们去好好研究。本文先从基础数据开始分析。

一、女装大行业简析

对于尚处于成长期的国内中高档成熟女装,注重时尚、舒适的产品定位与合理的价格区间,既满足了成熟女性的日常着装需求,又适应了生活品质的提升对服装消费升级的诉求。因此,成长期稳固增长的市场需求在一定程度上缓解了经济波动对我国中高档成熟女装的周期性影响。

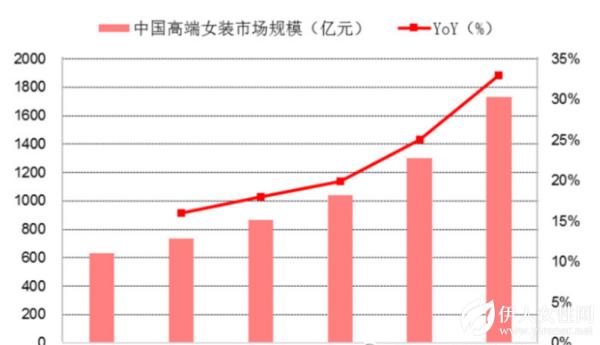

在女装整体增速放缓时高端女装持续高速增长

消费升级趋势明显,个性化品牌前景广阔

据艾瑞咨询统计,2015年我国中产阶级和有中产阶级消费能力的人数已达到1.2亿,消费升级意味着消费者更加注重商品的个性化消费。随着国内80/90后成为消费主力以及中产阶级崛起带来的财富效应,年轻消费者自身对追求独特、品质和自由的意识觉醒,个性化品牌提供了越来越大的消费基础。在这种条件下,“小而美”的品牌以其个性化、时尚化以及在国内极具稀缺性而备受国内服装企业青睐。

个性化品牌方面在2010年之后市场飞速扩展,独立服装设计师的个性化品牌更是如雨后春笋般涌现,据CIC咨询统计及预测,2011-2015年中国设计师的个性化品牌市场规模CAGR为26.25%,远高于服装整体15.21%的增速,2015年市场规模达到282亿。随着品牌知名度提高及服装设计更受重视,预计2016-2020年增速不减,保持CAGR在26.74%的高位持续增长,2020年有望达到916亿。

二、A股女装行业基础财务数据分析

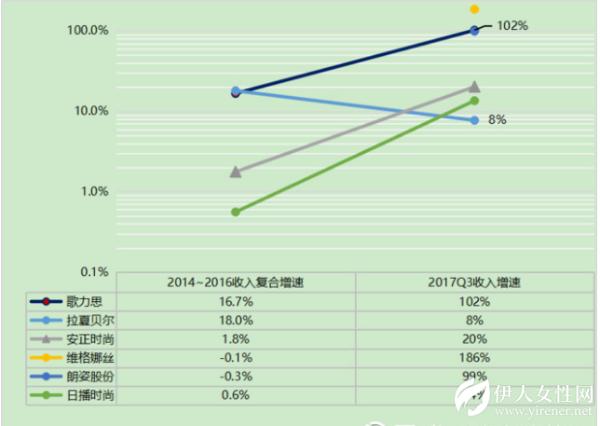

近年来,A股陆续上市了朗姿股份,拉夏贝尔,维格娜丝,歌力思,安正时尚,日播时尚等女装公司。下图为2017Q3之后做得一些基础研究。

从2017Q3收入端来看,拉夏贝尔是规模最大的上市女装企业,歌力思排在第四位,但二三四名差距不大。

2012~2016年是服装行业调整的四年,2017年是行业复苏的一年。行业调整期间最能看出企业的稳定性,行业复苏期间能够看出企业的弹性。因此,我们要找的是行业调整时依然能稳定增长,行业复苏时能够迅速增长的企业。

上图纵坐标采用对数。

很明显,歌力思在行业调整期间能够稳定增长,2014~2016年3年收入CAGR为16.7%,2011~2016年5年收入CAGR为17%。最重要的是,2017年服装行业开始复苏,歌力思迅速增长达到100%,2017Q3主品牌收入增长25%,收购品牌同比爆发性增长(130%以上)。

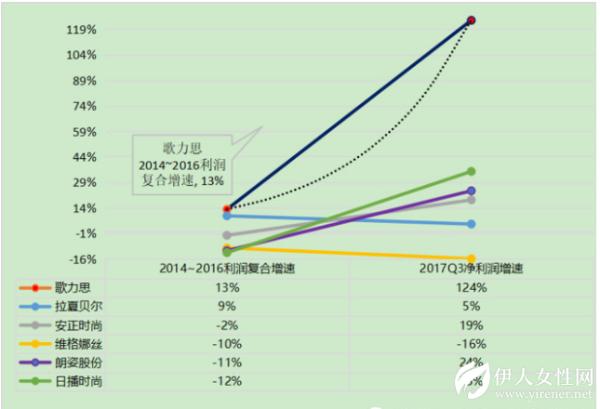

上图采用百分比坐标。

歌力思依然表现最好。公司利润和收入基本保持同步:行业调整期间,2014~2016年3年利润CAGR为13%,2011~2016年5年利润CAGR为18%。行业复苏后,利润增速达到124%。

lookin2023-03-15 19:0203-15 19:02

lookin2023-03-15 18:1403-15 18:14

威锋网2023-03-15 20:1803-15 20:18

热点科技网2023-03-15 20:1803-15 20:18

威锋网2023-03-15 20:1703-15 20:17

威锋网2023-03-15 20:1403-15 20:14

娱乐中国2023-03-15 20:1403-15 20:14

娱乐中国2023-03-15 20:1103-15 20:11

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报